的持股比例即达到绝对控股水平,标的公司的主要决策将以大股东意见为主。因此迈瑞以

同日,迈瑞公布了投资关系记录表,董秘及投资关系团队对此次收购做出全面回应。以下是对该回应的归纳。

1、供应链平台。DiaSys在欧亚拉美有生产基地,可为当地客户提供产品与服务,整合后可建立全球IVD供应链。

2、团队能力。DiaSys是国际化企业,拥有国际视野的IVD人才,有助于公司IVD国际业务发展。

3、技术。DiaSys丰富的研发积累,是试剂领域知名品牌,在质量控制方面也存在竞争力,有利于公司产品合作。

2、投入资源,与DiaSys在各区域建设IVD供应链平台,引入化学发光等产品。

估计3-5年可全面整合DiaSys资源,实现国际业务目标。国际业务将保持较高增速。

总的来说,公司通过并购从供应链平台、人才、技术等方面支持IVD国际发展,积极扩展海外市场,是未来增长的重要举措。DiaSys并购正是该策略的具体实施,有助于提升公司IVD国际化竞争力。

DiaSys(德赛诊断)成立于1991年,总部在德国Holzheim,是全球知名体外诊断品牌,在生化试剂、质控品和校准品领域深耕30余年,有着丰富的经验积累;同时在欧洲、亚太和拉美地区均拥有生产基地,并拥有一批具备国际化视野的体外诊断人才队伍。DiaSys曾于2003年成功收购默克诊断业务,成为全世界著名IVD公司。

当前DiaSys专注于以下产品线,其在欧洲享有 “液体生化试剂之父”的美誉:

临床化学分析仪:diasys德赛诊断提供多种临床化学分析仪,用于检测生化指标,如血液中的葡萄糖、肾功能指标、肝功能指标等。

免疫学分析仪:该公司还提供免疫学分析仪,用于检测人体免疫系统相关的生物标志物,如激素、肿瘤标志物等。

“DiaSys拥有丰富的产品及成熟的生产布局,这与迈瑞完整的体外诊断产品(IVD)产品解决方案和全球化网络形成优势互补,是IVD业务实现协同的理想合作伙伴。双方将发挥各自优势,协同共赢,在全世界内实现全面可持续发展。”DiaSys创始人Dr.Günther Gorka认为。

DiaSys 在质控校准品方面研发实力较强,能够与迈瑞的仪器业务产生显著的协同效应,补强迈瑞IVD 产品配套,有效提升检测系统性能。

根据公司公告,2022 年德赛诊断实现营业收入7277 万欧元,净利润470 万欧元(对应大约5.73 亿人民币收入,0.37 亿人民币利润),2023 财年上半年德赛诊断实现营业收入3398 万欧元,净利润 106 万欧元(对应约 2.68 亿人民币收入,835 万人民币利润,根据 2023 年 7月 31 日欧元兑人民币汇率,数据来源:wind)。

本次收购完成后,公司有望借此加速导入和完善化学发光等 IVD 系列新产品,有效提升检测系统性能,与公司的仪器业务产生协同共振,加快体外诊断业务的国际化步伐。

今年,迈瑞的财务情况良好,能足以支撑它进行大规模收购。根据2023Q1报告,迈瑞医疗货币资金为239.05亿元,经营性现金流净额为13.33亿元,对此迈瑞医疗表示,优秀的经营现金流是公司外延并购的重要基础,将依据业务规划 加快并购。迈瑞还表示,未来将加大对生化免疫、微创外科这些具有高增长空间领域的研发、布局力度,或许对于德赛诊断的收购也也是布局之一。

时隔两年,迈瑞医疗再次展示积极拓展海外体外诊断市场并进行战略性并购。这一举措或许缘于后疫情时代国际体外诊断(IVD)企业估值处于相对低位,为其提供了有利的收购时机。同时,收购德赛诊断将逐步加强迈瑞医疗全球化IVD产业链布局,为其在全世界内的业务拓展增添强大支撑。

面对全球体外诊断400亿美金市场,2022年公司IVD板块海外收入不足4亿美金,目前海外市占率不到1%,其中绝大部分收入来自于小样本量客户,主要系公司海外供应链平台的缺失成为了制约公司体外诊断国际化发展,尤其是对中大样本量客户突破的瓶颈。

通过此次收并购,有望提升迈瑞医疗体外诊断试剂产品在海外及时交付和本地化服务能力,公司IVD海外板块营销、用户服务、临床能力亦有望提升。通过整合这一些平台,并逐步导入和完善化学发光等全线IVD产品的供应链平台,助力迈瑞IVD从小样本量市场向中大样本量医疗市场突破。

近年来推行的集采制度也促使迈瑞将目标放在海外。2021年8月19日安徽发布体外诊断试剂纳入集采消息后,迈瑞医疗曾单日暴跌17.05%,市值一度蒸发500亿元。2021-2022年迈瑞的年报一直都很华丽,但由于集采的原因,市场对迈瑞的预期并不高。

作者曾对医疗器械行业业内人士进行过电话访谈,她认为集采的投标制度是择低价而入,这会导致厂商之间的价格战并压缩厂商利润,虽然这对病患有利,但不利于厂商赚取利润并重新投入研发生产。因此集采将会压缩迈瑞的毛利率,最终影响财务及投资状况。但是集采并不是迈瑞出海的唯一因素,获取国外公司的核心优势、拓展海外市场才是最主要的内驱力。

据梳理,自2008年起,迈瑞医疗在三大核心业务领域不断进行重要并购,甚至业内有观点认为“迈瑞医疗的成长史就是一部并购史”。

在生命信息与支持领域,迈瑞医疗于2008年以2.02亿美元收购了美国Datascope生命信息监护业务,同年收购了瑞典呼吸机气体检测知名品牌Artema,其中对Datascope的并购使得迈瑞医疗成为全世界监护仪第三大品牌。

2011年至2014年,迈瑞医疗进行了大规模并购,收购了包括深科医疗、苏州惠生、浙江格林兰德、长沙天地人、武汉德骼拜尔、杭州光典、北京普利生、上海长岛、美国Zonare在内的十余家公司。

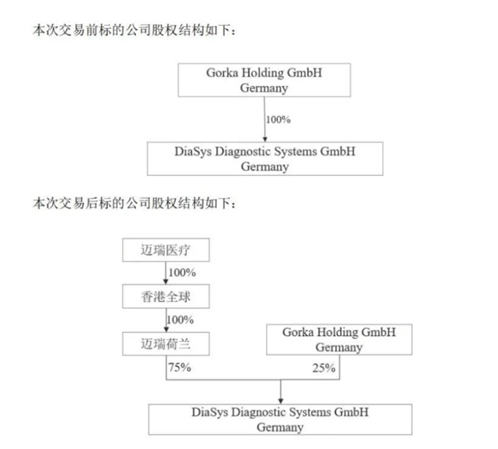

2021年9月,迈瑞医疗完成收购全球知名的IVD原材料领域的公司HyTest Invest Oy(海肽生物)和他的下属子公司100%股权,交易价款5.32亿欧元,迈瑞医疗全资子公司迈瑞医疗荷兰已经直接或间接持有海肽生物和他的下属子公司100%的股权,海肽生物纳入公司合并报表范围。自此,迈瑞医疗实现了在IVD原材料领域核心技术的自主可控。

IVD 行业竞争非常激烈,国产厂家持续突围。分厂商来看,全球 IVD 市场主要由雅培、罗氏、丹纳赫、西门子四大品牌控制,CR4 将从 2020 年的36%上升为 2022 年预期的 46.66%,市场占有率向有突出贡献的公司集中。

中国 IVD 市场格局同样由进口品牌主导, 2020 年CR5为 55%,前五分别为罗氏、雅培、丹纳赫、西门子和希森美康。

市场份额领先的国产企业有迈瑞和安图,二者份额之和仅约为 10%,其他国内厂家规模 较小、市占率较低。疫情带来的诊疗需求及 IVD 集采的落地将促进国内 IVD 企业快速地发展,加速进口替代,逐步扩大市场占有率。

分地区来看,美国是体外诊断最大市场,2022 年市场份额占比 42%;其次是欧洲,占比 28%。

欧美地区受益于发达的科学技术水平,较强的医疗意识及较高的医疗水平,其体外诊断的发展优势较为显著, 即使受到疫情影响仍能保持比较高的市场占有率,韧性较强。

中国和印度作为新兴市场 国家,受益于人口基数优势及持续发展的经济,体外诊断市场处于快速发展阶段, 未来发展空间广阔。

因此,对于本行业而言海外市场仍具备优势,但前提是需要更高的产品水平与盈利能力,才能在强手如林的欧美医疗产业中立足。现今医疗行业出海是一种厚积薄发的现象,中国现代医疗行业经过数十年的发展,量变正在转化为质变。医疗出海,并购一定是良好的跨境扩张模式,一是能获得市场,二是能获得关键技术,转化为中西方企业的协同效应。就因为这样,令我们疏远了吧?令

地址:

地址: 电话:

电话: 邮箱:

邮箱: